房地产业在中国经济中具有十分重要的地位,对当前经济复苏将发挥关键作用。2023年住房支持政策将进一步积极有为。地方政府将探索和出台更多政策,促进刚需释放、鼓励改善性需求加快置换,推动存量房去库存。融资环境进一步改善有助于化解房企风险。

尽管当前房地产市场正从全面下行逐步转向复苏,但仍不能低估房地产市场复苏所面临的阻力和潜藏的风险。问题的聚焦在如何更好地释放和满足居民住房需求,以及如何妥善处理应对部分房地产开发商面临的经营困难。

一、2023年住房支持政策将加大实施力度

针对个人住房需求,2023 年住房金融政策将进一步回暖。房贷基准利率将在历史低位,商业银行个人按揭贷款和地方公积金贷款投放节奏会有所加快,房贷市场利率有望进一步下调。央行将对楼市较为低迷的地区取消首套房贷款利率下限,部分二线城市可能会降低二套房首付比例,更多的城市可能取消" 认房又认贷",并采取"带押过户"。

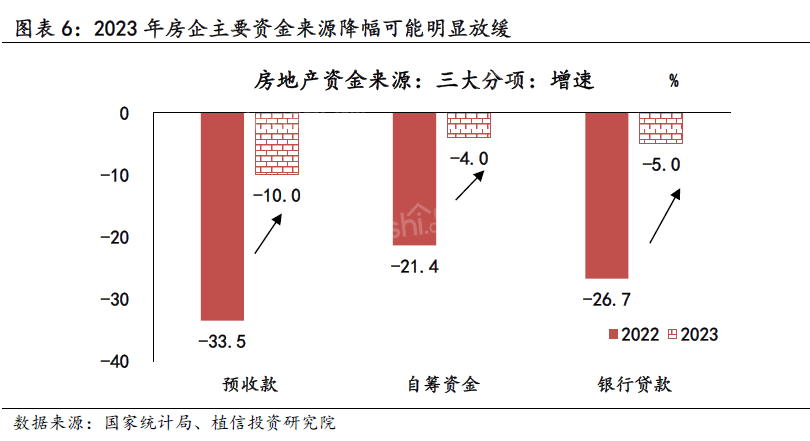

有条件的城市将减少或取消限制性购房政策,部分城市可能会适当扩大二手房指导价的监测波动范围,不排除部分二三线城市将进一步优化购房政策,推动存量房去库存。融资环境进一步改善有助于化解房企风险。2023 年住房政策很可能会加大住房金融供给侧的支持力度。央行将开展" 资产激活"" 负债接续"" 权益补充"" 预期提升"四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。政策性银行专项借款、房地产纾困基金等将加快落地,房企开发贷及非银融资指标有望边际改善。将鼓励更多有条件的金融机构或定向战略投资者,通过支持投资者认购优质房企股权、加速推进行业重组并购、鼓励发行REITs 等措施不断改善房企资产状况,推动行业向新发展模式过渡。

二、政策效果显现需要经历一个过程

通常房地产市场复苏阶段大体分为六个阶段:政策转好->销售回暖->资金增厚->拿地加快->开工投产->投资回升。不过此次周期复苏的阶段中,由于政策已经先行预判到2022年末至2023年初房企销售尚不具备完全回暖的条件,同时面临较大的偿债压力,因此本轮房地产市场销售回暖的基础在于房企能否抵御短期资金实力不足的问题。鉴于2022年四季度金融"三支箭"的推出,房企结余资金水平已经触底,整体出现" 断供"或者" 爆雷"的概率下降,这给2023年上半年销售回暖打下了基础。

三、房地产市场已近周期运行底部回升

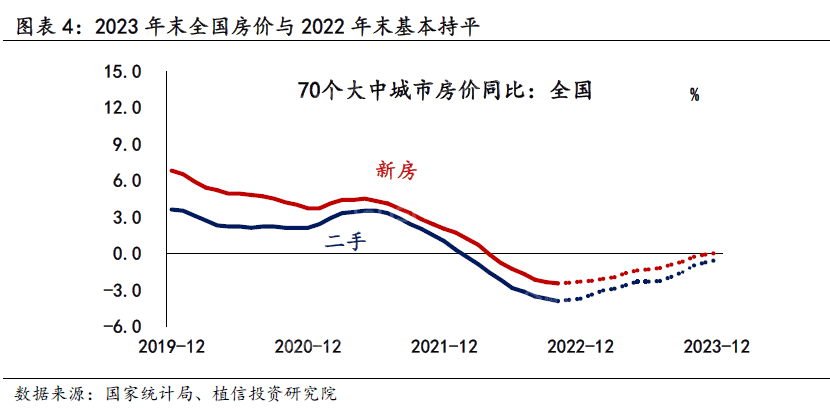

自2021年三季度到2022年末,本轮房地产下行周期已经经历了1 年半的时间,并可能延续至2023年一季度末。考虑到当前政策调整较为及时,预计大约在2023年二季度触底企稳并于下半年逐步回升。

展望2023年,植信房地产综合指数先抑后扬,预计房地产市场将逐步摆脱底部区间。在指数构成中,土地和居民房贷指标具有很好的领先性。土地指标将得益于2022年下半年土地供给和成交边际改善,在2023年后三个季度呈现小幅回升态势,尤其是二三线城市土地供给和成交在2022年下半年出现好转,土地指标将在2023年一季度率先触底后回暖。

重点城市在过去两年已经积累了不小的住房需求,有望在经济复苏信号明显和相对宽松的政策环境下进行释放。伴随住房政策针对性地对房企提出了阶段性的支持信号,土地市场将会逐步受益。或许2023年房地产投资仍会出现负增长,但这并不代表房地产市场信心会持续下降。

四、住房销售及房价将于下半年整体企稳走升

房地产市场销售可能前低后高,重点城市房价二季度末可能率先触底回升。防疫政策的调整以及住房支持政策的进一步落地,是支撑房地产市场重新回暖的重要因素。同时,政策对资质优良房企的资金支持也将减弱购房者的担忧情绪。根据2023年1月上半月数据来看,一线城市商品房成交面积同比增长5%,与2022年大部分月份同比下降的状况有了明显的改观。

五、土地市场将逐步回暖

鉴于政策推动下市场信心和需求逐步恢复、房企金融环境持续改善以及土拍规则的优化,2023年土地市场可能摆脱2022年的低迷。年初有望延续2022年下半年的特征,即非集中供地拍卖的城市逐步增加土地成交规模,但一线和二线城市仍将受制于土拍规则和房企资金偏紧的问题,成交相对偏弱。预计全年相对比较低迷的阶段在一季度,之后在销售回暖和融资能力增强的综合影响下,部分在过去一年半时间游离于土拍市场之外的房企,具备了一定购地补库的能力。

北京、上海等一线城市或重点二线城市可能会增加土拍次数,满足优质房企土储需求。总体来看,年初房企整体处于偿债周期中,且现金流并不宽裕,销售端溢价空间相对较小,主要参与者仍可能是央企和地方国企,民营房企参与到土地市场的时机可能会在二季度后。

六、房企资金边际改善促进投资恢复

房企投资改善的前提是资金状况转好。由于2023年房企偿债高峰期主要集中在前三季度,这意味着到9月末之前,房企的拿地和新开工行为仍会在一定程度上受到抑制。年初房企资金状况可能是最为紧张的时期,其间房屋新开工及建安工程投资处于较为低迷的水平,住房金融政策能否及时落地、效果能否达到市场预期,将在很大程度上影响全年房企资金状况及后续投资的规模及水平。

七、改善住房支持政策的建议

针对当前市场情况,建议下一个阶段政策应针对不同住房需求精准施策,进一步加大供给侧金融政策支持力度,促进政策加快有效落地。

一是引导商业银行进一步提供稳定的居民住房信贷支持,未来12 个月新增个人按揭贷款2.3万亿~2.5万亿元。

二是重点支持刚性住房需求,降低首套房购置成本。针对楼市较为低迷的城市,进一步下调首套房房贷利率或取消首套房贷款利率下限。

三是加大对房企开发贷支持力度,未来1 年内上调商业银行开发贷占比0.5个百分点。

四Si是实施定向宽松调整,稳妥有序增加"保交楼"专项借款、并购贷款和再贷款计划,年内投放"保交楼"相关贷款6000亿元左右,新增并购贷款规模3000亿元左右。

五是创造宽松的房企非银金融环境,利用好“住房金融支持政策第二、第三支箭”,包括运用债券、信托、REITs、信用违约掉期(私募CDS)或信用风险缓释凭(CRMW)等工具,增加房企内地信用债发行规模至6000亿~7000亿元。

六是合理松动土拍规则,增加土地供应或者增加土拍次数,特别是增加一线和重点二线城市土地供给。

七是针对不同城市采取差异化住房政策,对部分住房销售需求较为旺盛、土地拍卖价格在过去一年持续上涨、现房库存去化周期不到1年的城市,仍然需要保留限制性购房政策。

八是扩大大城市保障性租赁住房建设,加大保障性租赁住房的资源倾斜,包括财税、金融和土地政策,加快建立多主体供给、多渠道保障、租购并举的住房制度。

九久是针对人口转变的新特点出台相关政策,给予多孩家庭更多子女生育住房保障补贴资金,加大保障性托幼机构建设,积极探索以房养老新模式。

保利和光屿湖

均价

5300

元/㎡

潜力楼盘

旅居现房

地铁沿线

晋宁区 滇池南岸·古滇名城旁

售楼电话:4008190601转006743